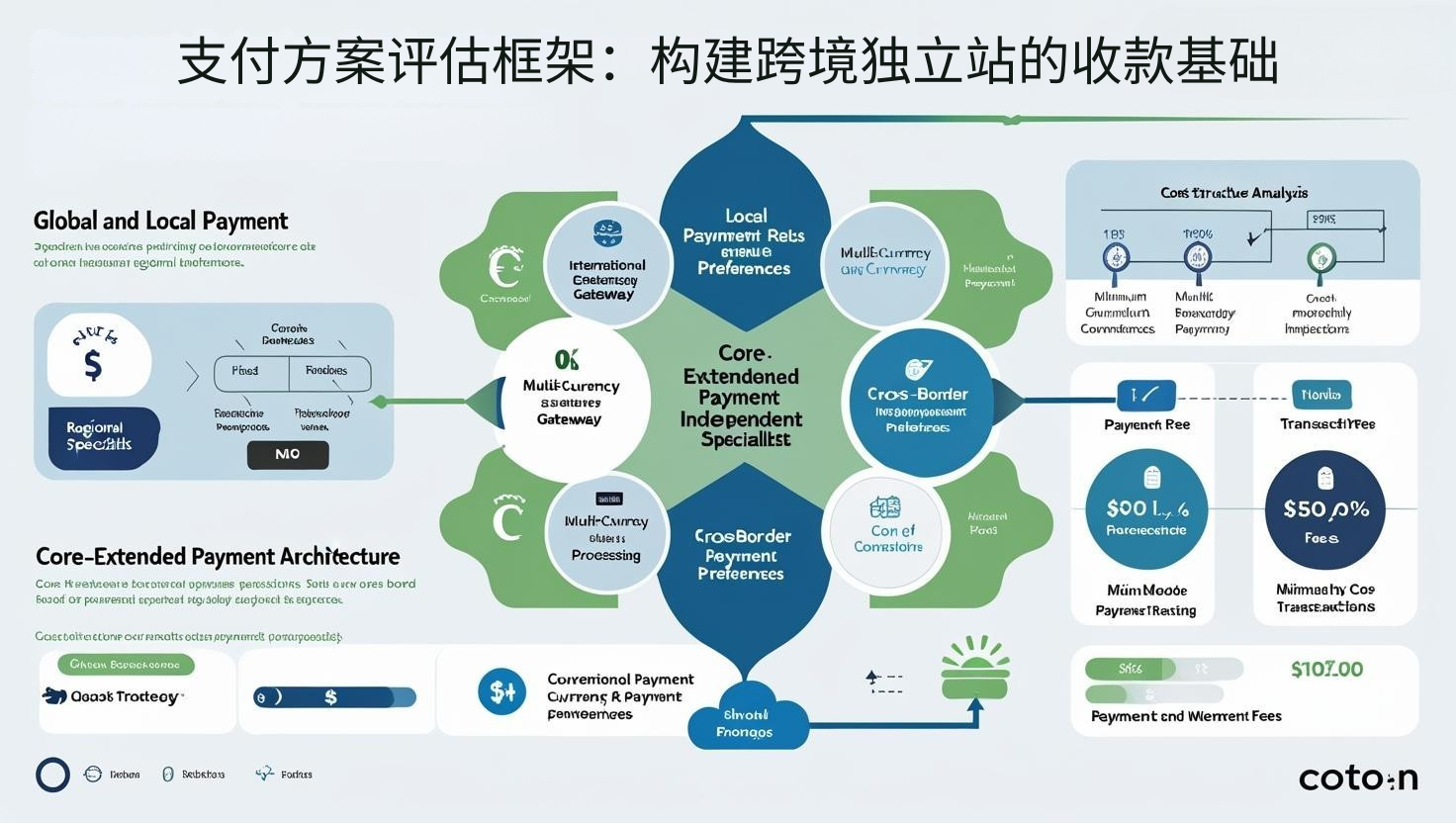

決済ソリューション評価フレームワーク:越境独立ウェブサイト向け決済回収基盤の構築

決済ソリューション評価フレームワーク:越境独立ウェブサイト向け決済回収基盤の構築

決済ソリューションの選択は、コンバージョン率に直接影響します。Stripeの調査によると、最適化された決済プロセスはコンバージョン率を最大35.62%向上させることができ、収益を最も迅速に向上させる方法の1つとなっています。

包括的な決済システム評価システムの構築

-

グローバルおよびローカル決済バランス評価:対象市場における主流の決済方法の嗜好と利用状況を分析し、様々な決済サービスプロバイダーのグローバルなカバレッジとローカライズの深さを評価します。国際決済ゲートウェイと地域決済専門業者のメリットを比較検討し、多通貨処理能力とダイナミック通貨換算サービスを検討し、クロスボーダー決済の手数料体系と最適化の可能性を調査し、決済サービスプロバイダーのブランド信頼性と市場認知度を評価し、新興市場における独自の決済ニーズとトレンドに特に注意を払います。戦略的アプローチの一つとして、「コア拡張型決済アーキテクチャ」があります。これは、1つまたは2つの主要なグローバル決済手段を選択し、必要に応じてターゲット市場のローカル決済手段で補完するものです。調査によると、このバランスの取れた戦略は、実装の複雑さを管理可能な範囲に抑えながら、消費者の嗜好の90%以上をカバーできることが示されています。

-

コスト構造とビジネスモデル:さまざまな決済サービスプロバイダーの手数料体系と課金モデルを体系的に分析します。固定手数料、パーセンテージレート、ハイブリッドモデルの費用対効果を比較します。クロスボーダー取引における追加料金と為替換算コストを評価します。最低手数料と月額手数料が小額取引に与える影響を検討します。取引量ベースの段階的価格設定の閾値と割引を検討します。決済サイクルと資本利用コストを分析します。異なる決済方法が利益率に及ぼす複合的な影響にも特に注意を払う必要があります。調査によると、決済コスト管理を精緻化することで、全体の決済コストを15~30%削減でき、利益率に直接的な影響を与えることが示されています。これは特に中小規模の貿易企業にとって重要です。

-

技術面とユーザーエクスペリエンスに関する考慮事項:決済ゲートウェイのAPIの柔軟性と統合の複雑さを評価し、モバイル決済エクスペリエンスとレスポンシブデザインのサポートを分析し、決済ページのカスタマイズとブランドの一貫性を検証し、ワンクリック決済と決済情報の保存機能を調査し、複数ステップのチェックアウトとシングルページチェックアウトのコンバージョン率への影響を評価し、決済システムのページ読み込み速度と安定性を考慮し、さまざまなデバイスやブラウザ間の互換性に特に注意を払います。重要な戦略は、「柔軟な決済インターフェース」です。これは、ユーザーのデバイス、場所、履歴に基づいて決済フローを自動的に最適化します。調査によると、このインテリジェントな適応により、モバイル決済の完了率が28%向上し、静的なインターフェースよりも大幅に向上します。

地域別決済戦略:自社構築ウェブサイト向けローカライズ決済システム

地域別決済戦略:自社構築ウェブサイト向けローカライズ決済システム

地域別決済戦略はユーザーエンゲージメントを決定づけます。Adyenの調査によると、特定の市場において、好まれる地域別決済方法を提供することでコンバージョン率が平均28%向上し、市場シェア拡大の重要な要素となります。

市場主導型決済戦略の設計

-

主要市場地域における決済特性の分析:北米 - クレジットカードが主流(約65%)で、Visa/Mastercardの普及率が最も高く、PayPalの普及率も高い。欧州 - 国によって大きく異なり、ドイツは銀行振込(42%)、英国はクレジットカードを好んで利用し、北欧はローカル決済アプリを推進している。アジア太平洋 - モバイル決済が主流(中国ではAlipay/WeChat Payが70%以上を占める)で、日本と韓国では独自の決済システムが普及している。中南米 - 分割払いと現金払いが非常に重要で、Boleto(ブラジル)やOXXO(メキシコ)などのローカル決済方法が不可欠。新興市場における独自の決済エコシステムと急速に進化するトレンドには特に注意を払う必要がある。効果的な戦略の一つは、「市場決済マトリックス」です。これは、売上比率と成長期待に基づいて決済リソースを配分するものです。調査によると、このターゲットを絞ったアプローチにより、決済統合の投資収益率が約35%向上することが示されています。

-

越境決済におけるローカリゼーションの課題:各国の決済処理規制と消費者の期待を分析し、現地通貨の表示と価格設定が心理的に与える影響を考慮し、決済確認プロセスにおける地域差と適応を評価し、決済セキュリティに対する消費者の認識における地域差を調査し、多言語決済インターフェースとカスタマーサービスの必要性を検討し、現地の決済問題解決プロセスと対応メカニズムを確立し、通貨変動が越境決済に与える影響の管理に特に注意を払います。調査によると、完全にローカライズされた決済体験は、通貨換算のみの体験よりもユーザー満足度が23%高く、決済体験のローカライズがもたらす大きな価値を実証しています。

-

新たな決済手段とトレンドへの対応:様々な市場における「今すぐ購入・後払い」(分割払い)の普及率と成長率を評価する。暗号通貨決済の地域的な受容性と規制環境を分析する。生体認証決済の地域的な導入動向とユーザー受容性を調査する。ソーシャルメディアにおける組み込み決済の重要性と統合価値を調査する。様々な市場におけるQRコード決済の適用可能性を評価する。オープンバンキングの地域的な発展を検討する。そして、各市場における決済イノベーションの導入サイクルと統合タイミングに特に注意を払う。将来を見据えた戦略の一つとして、「イノベーション決済テストマトリックス」があり、これは二次市場で新たな決済手段をテストするものである。調査によると、この段階的なアプローチにより、決済システムの最先端性を維持しながら、革新的な決済手段の統合リスクを約40%削減できることが分かっている。

テクノロジー統合と運用効率:越境独立ウェブサイトの決済管理

テクノロジー統合と運用効率:越境独立ウェブサイトの決済管理

テクノロジー統合は運用効率を決定づけます。マッキンゼーの調査によると、最適化された決済システム統合により、決済関連の運用コストを最大43%削減し、注文処理速度を大幅に向上させることができます。

効率的な決済テクノロジーシステムの構築

-

決済システムの技術アーキテクチャ設計:さまざまな決済統合モデル(直接API、決済ゲートウェイ、ホスト型ページ)の長所と短所を評価します。決済システムとeコマースプラットフォームの統合における複雑さと互換性を分析し、決済データと顧客情報の安全な伝送ソリューションを検討し、注文管理システムと決済状況をリアルタイムで同期させる方法を調査します。複数の決済プロバイダーを同時に管理する際の複雑さを評価し、決済失敗時の自動再試行および回復メカニズムを設計します。また、システムアップグレードが決済プロセスに及ぼす潜在的な影響にも特に注意を払います。効果的なアーキテクチャは、標準化されたインターフェースを介して複数の決済プロバイダーを管理する「モジュール型決済システム」です。調査によると、この柔軟なアーキテクチャにより、新しい決済方法の統合時間を約65%短縮し、市場への対応力を大幅に向上させることができます。

-

注文管理と財務調整:決済と注文状況の自動同期メカニズムを設計します。複数通貨取引の統合財務ビューとレポートを作成します。払い戻し、一部支払い、注文変更のプロセスを検討します。決済紛争やチャージバックを管理するための標準化されたプロセスを開発します。決済チャネル全体にわたる資金調整および償却システムを確立します。季節変動を考慮して決済処理能力を調整します。異なるタイムゾーンにおける支払い処理とカスタマーサービスの対応には特に注意を払います。調査によると、自動支払い注文照合システムは、財務処理時間を約37%、人的ミスを約85%削減し、業務効率を大幅に向上させることが示されています。

-

データ分析と最適化された意思決定:支払い成功率と放棄率の追跡・分析システムを構築し、様々な支払い方法のコンバージョン比較と費用対効果分析を行い、ユーザーの支払い行動パターンと嗜好に基づいてデータマイニングを実施し、支払いインターフェースとプロセスを最適化するためのA/Bテストフレームワークを開発し、支払いの異常や不正行為のパターンに対する早期警告監視を設計し、季節要因やプロモーションが支払い選択に与える影響を分析し、異なる市場や顧客セグメントにおける支払い行動の違いに特に注意を払います。データ主導型戦略の1つとして、「支払いパフォーマンスダッシュボード」があります。これは、主要な支払い指標をリアルタイムで監視し、自動的にアラートを生成します。調査によると、このプロアクティブな監視により、支払い問題解決時間を約48%短縮し、顧客満足度を大幅に向上させることができます。

リスク管理とコンプライアンス保証:自社構築ウェブサイト向け決済セキュリティシステム

リスク管理とコンプライアンス保証:自社構築ウェブサイト向け決済セキュリティシステム

決済セキュリティはブランドの信頼を決定づけます。Cybersourceの調査によると、最適化された決済リスク管理は、不正による損失を82%削減し、正当な注文の承認率を31%向上させる可能性があります。

安全でコンプライアンスに準拠した決済保護システムの構築

-

決済セキュリティと不正防止:階層化された決済セキュリティアーキテクチャと多要素認証システムを実装します。 3Dセキュア2.0と次世代決済認証の導入価値を評価し、ルールベースとAIベースの不正検知システムのバランスの取れた適用を検討し、高リスク取引に対する手動レビュープロセスと基準を策定し、越境取引に特化したリスクモデルと検知メカニズムを確立し、決済異常に対するリアルタイムの対応・介入システムを設計し、様々な市場における不正パターンとリスク特性に特別な注意を払います。バランスの取れた戦略の一つとして、「アダプティブリスクスクリーニング」が挙げられます。これは、取引特性に基づいて認証強度を動的に調整するものです。調査によると、このインテリジェントなアプローチは、不正発生率を約37%削減すると同時に、コンバージョン率を約18%向上させ、セキュリティとユーザーエクスペリエンスの従来の矛盾を解消できることが示されています。

-

グローバル決済コンプライアンスとデータ保護:様々な市場における決済規制要件とコンプライアンス基準を分析し、決済カードデータ処理におけるPCI DSSコンプライアンスとセキュリティ対策を検討し、GDPRとグローバルデータ保護規制の影響を評価し、越境決済における税務処理と報告要件を調査します。マネーロンダリング対策(AML)および顧客確認(KYC)手続きにおける地域差を考慮し、決済コンプライアンスの定期的な監査・更新メカニズムを確立し、規制の厳しい市場特有のコンプライアンスニーズに特に注意を払います。調査によると、事前対応型のコンプライアンス管理は、事後対応型のアプローチと比較して、コンプライアンス関連のコストとリスクを平均59%削減し、ブランドの信頼性を大幅に向上させることが示されています。

-

紛争処理と顧客信頼の構築:透明性の高い決済処理および返金ポリシーを設計し、多言語対応の決済問題解決プロセスとコミュニケーションテンプレートを作成し、決済の失敗やエラーに対する事前対応型のコミュニケーションメカニズムを検討し、チャージバック対応と証拠収集のための標準化されたプロセスを開発し、決済に関する顧客からの苦情に迅速に対応するシステムを構築し、決済紛争処理における文化的な違いを考慮し、高額注文における決済セキュリティと信頼構築に特に注意を払います。信頼構築戦略の一つとして、「透明な決済体験」があり、決済状況と処理情報を完全に可視化します。調査によると、このオープンなアプローチにより、決済関連の顧客サービスへの問い合わせが約34%削減され、初回決済の成功率が約22%向上するという、双方にとってメリットのある状況が生まれています。

世界的なeコマース競争が激化する中、最適化された決済システムは、越境企業にとってコンバージョン率とユーザーエクスペリエンスを向上させる上で、中核的な競争優位性となっています。体系的な決済ソリューションの評価、地域に根ざしたローカル決済戦略、効率的なテクノロジー統合、そして包括的なリスク管理を通じて、企業は真に便利で安全なグローバル決済システムを構築し、決済コンバージョン率の向上、取引手数料の削減、そして顧客の信頼獲得を実現できます。重要なのは、決済を単なる技術ツールではなく、戦略的資産と捉えることです。継続的な最適化と地域への適応を通じて、決済エクスペリエンスを真の競争優位性へと転換することができます。

関連記事のおすすめ: https://pinshop.cn/zh-Hans/blog/what-is-independent-site-for-business